令和3年度(令和2年分の所得)から適用される市・県民税の税制改正について

給与所得控除・公的年金等控除について

給与所得控除・公的年金控除から基礎控除への振り替え

働き方の多様化を踏まえ、働き方の多様化を支援する観点から、給与所得控除及び年金所得控除が一律10万円引き下げられ、全ての所得に適用される基礎控除が10万円引き上げられます。

給与所得と年金所得の双方を有する方については、片方に係る控除のみが減額されます。

給与所得控除の見直し

- 給与所得控除が一律10万円引き下げられます。

- 給与所得控除の上限額が適用される給与などの収入金額が850万円、その上限額が195万円に引き下げられます。

| 給与等の収入金額 |

給与所得控除額 (改正後) |

給与所得控除額 (改正前) |

|---|---|---|

| 162万5,000円以下 | 55万円 | 65万円 |

| 162万5,000円超180万円以下 |

収入金額×40%-10万円 |

収入金額×40% |

| 180万円超360万円以下 |

収入金額×30%+8万円 |

収入金額×30%+18万円 |

| 360万円超660万円以下 |

収入金額×20%+44万円 |

収入金額×20%+54万円 |

| 660万円超850万円以下 |

収入金額×10% +110万円 |

収入金額×10% +120万円 |

| 850万円超1,000万円以下 | 195万円 |

収入金額×10% +120万円 |

| 1,000超 | 195万円 | 220万円 |

公的年金控除等の見直し

- 公的年金等控除額が一律10万円引き下げられます。

- 公的年金等の収入金額が1,000万円を超える場合、公的年金控除額が195万5,000円が上限となります。

- 公的年金等に係る雑所得以外の所得に係る合計所得額が1,000万円を超え2,000万以下の場合には一律10万円が、2,000万円を超える場合には一律20万円が見直し後の金額から引き下げられます。

| 公的年金等の収入金額(A) |

公的年金等に係る雑所得以外の所得に係る合計所得金額 (改正後) 1,000万円以下 |

公的年金等に係る雑所得以外の所得に係る合計所得金額 (改正後) 1,000万円超 2,000万円以下 |

公的年金等に係る雑所得以外の所得に係る合計所得金額 (改正後) 2,000万円超 |

公的年金等に係る雑所得以外の所得に係る合計所得金額 (改正前) 区分なし |

|---|---|---|---|---|

|

130万円以下 |

60万円 | 50万円 | 40万円 | 70万円 |

|

130万円超 410万円以下 |

(A)×25% +27万5,000円 |

(A)×25% +17万5,000円 |

(A)×25% +7万5,000円 |

(A)×25% +37万5,000円 |

|

410万円超 770万円以下 |

(A)×15% +68万5,000円 |

(A)×15% +58万5,000円 |

(A)×15% +48万5,000円 |

(A)×15% +78万5,000円 |

|

770万円超 1,000万円以下 |

(A)×5% +145万5,000円 |

(A)×5% +135万5,000円 |

(A)×5% +125万5,000円 |

(A)×5% +155万5,000円 |

| 1,000万円超 | 195万5,000円 | 185万5,000円 | 175万5,000円 |

(A)×5% +155万5,000円 |

| 公的年金等の収入金額(A) |

公的年金等に係る雑所得以外の所得に係る合計所得金額 (改正後) 1,000万円以下 |

公的年金等に係る雑所得以外の所得に係る合計所得金額 (改正後) 1,000万円超 2,000万円以下 |

公的年金等に係る雑所得以外の所得に係る合計所得金額 (改正後) 2,000万円超 |

公的年金等に係る雑所得以外の所得に係る合計所得金額 (改正前) 区分なし |

|---|---|---|---|---|

| 330万円以下 | 110万円 | 100万円 | 90万円 | 120万円 |

|

330万円超 410万円以下 |

(A)×25% +27万5,000円 |

(A)×25% +17万5,000円 |

(A)×25% +7万5,000円 |

(A)×25% +37万5,000円 |

|

410万円超 710万円以下 |

(A)×15% +68万5,000円 |

(A)×15% +58万5,000円 |

(A)×15% +48万5,000円 |

(A)×15% +78万5,000円 |

|

770万円超 1,000万円以下 |

(A)×5% +145万5,000円 |

(A)×5% +135万5,000円 |

(A)×5% +125万5,000円 |

(A)×5% +155万5,000円 |

| 1,000万円超 | 195万5,000円 | 185万5,000円 | 175万5,000円 | (A)×5% +155万5,000円 |

基礎控除の見直し

- 基礎控除額が10万円引き上げられます。

- 合計所得金額が2,400万円超で控除額が減少しはじめ、2,500万円超で適用されなくなります。

| 納税者の所得金額 | 基礎控除額(改正後) | 基礎控除額(改正前) |

|---|---|---|

| 2,400万円以下 | 43万円 | 33万円 |

| 2,400万円超2,450万円以下 | 29万円 | 33万円 |

| 2,450万円超2500万円以下 | 15万円 | 33万円 |

| 2,500万円超 | 0円 | 33万円 |

所得金額調整控除の創設

- 給与等の収入金額が850万円を超え、次のいずれかに該当する場合、給与等の収入金額(1,000万円超の場合は1,000万円)から850万円を控除した金額の10%に相当する金額が、給与所得の金額から控除されます。

- ア) 本人が特別障害者に該当する場合

- イ) 年齢23歳未満の扶養親族を有する場合

- ウ) 特別障害者である同一生計配偶者もしくは扶養親族を有する場合

- 給与所得及び公的年金等に係る雑所得があり、その合計額が10万円を超える場合、各所得金額(それぞれ10万円を限度)の合計額から10万円を控除した残額が、給与所得の金額から控除されます。

その他の関連する見直し

所得控除等の合計所得金額の要件が見直しとなります。

| 要件等 | 改正後 | 改正前 |

|---|---|---|

| 同一生計配偶者及び扶養親族の合計所得金額要件 | 合計所得金額48万円以下 | 合計所得金額38万円以下 |

| 配偶者特別控除にかかる配偶者の合計所得金額要件 | 合計所得金額48万円以超133万円以下 | 合計所得金額38万円以超123万円以下 |

| 勤労学生控除の合計所得金額要件 | 合計所得金額75万円以下 | 合計所得金額65万円以下 |

| 障害者等(注釈1)に対する非課税措置の合計所得金額要件 | 合計所得金額135万円以下 | 合計所得金額125万円以下 |

| 均等割の非課税限度額の合計所得金額 | 合計所得金額が28万円×(同一生計配偶者+扶養親族の数+1)+10万円+17万円(注釈2) | 合計所得金額が28万円×(控除対象配偶者+扶養親族の数+1)+17万円(注釈2) |

| 所得割の非課税限度額の総所得金額等 | 総所得金額等が35万円×(同一生計配偶者+扶養親族の数+1)+10万円+32万円(注釈2) | 総所得金額等が35万円×(同一生計配偶者+扶養親族の数+1)+32万円(注釈2) |

- (注釈1)障害者、未成年者、寡婦または未婚のひとり親

- (注釈2)同一生計配偶者又は扶養親族を有する場合に加算

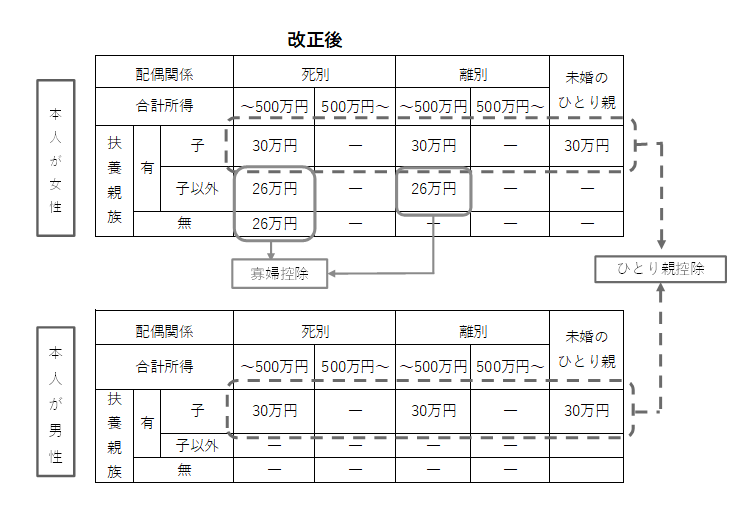

未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

ひとり親控除の創設

次の1.から3.の要件の全てに該当するひとり親について、婚姻歴の有無・性別に関わらず、ひとり親控除(30万円)が適用されることとなります。

- 他の人の扶養親族ではない総所得金額等が48万円以下の生計を一にする子を有していること。

- 本人の前年の合計所得金額が500万円以下であること。

- 住民票に本人との続柄が「夫(未届)」または「妻(未届)」に相当する人がいないこと。

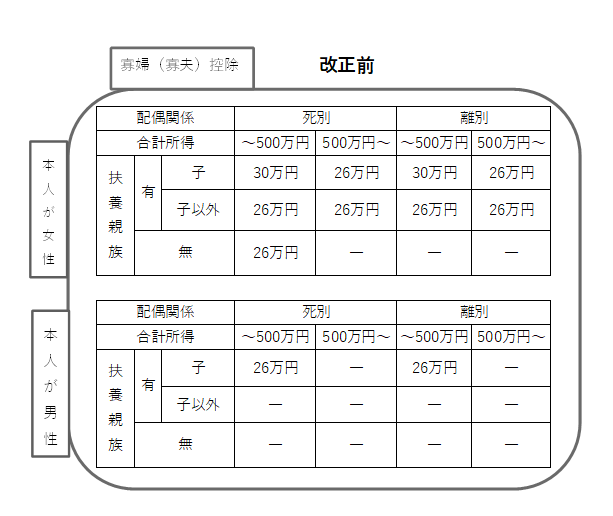

寡婦・寡夫控除の見直し

- 寡婦控除の所得金額要件に所得金額の制限(所得500万円)が設けられます。

- 住民票に本人との続柄が「夫(未届)」又は「妻(未届」に相当する人がいる場合は、寡婦・寡夫控除の対象外となります。

- 子を扶養する寡夫の控除額(改正前26万円)について、子を扶養する寡婦と同額(改正後30万円)となります。

- 税の控除区分として、子を扶養する寡婦・寡夫控除が、ひとり親控除の控除区分に改組されます。

未婚のひとり親に対する非課税措置

ひとり親の要件に該当する人で、合計所得金額が135万円以下の場合は、婚姻歴の有無・性別に関わらず、市・県民税を非課税とする措置が適用されます。

住宅ローン減税の拡充

- 消費税率10%が適用される住宅取得等について住宅ローン控除の控除期間を3年延長(10年間→13年間)

- 11年目以降の3年間については消費税率2%引き上げ分の負担に着目した控除額の上限を設定。具体的には、各年において、以下のいずれか少ない控除を適用

- 建物の購入価格の2/3%

- 住宅ローン年末残高の1%

→3年間で消費税増税分にあたる「建物の購入価格の2%(2/3%×3年)」の範囲で減税を行う。ただし、ローン残高が少ない場合は、これまで通り住宅ローン年末残高に応じて減税する。

- 令和元年(2019年)10月1日から令和2年(2020年)12月31日までの間に居住の用に供した場合に適用。

- 建物購入価格、住宅ローン年末残高の控除対象限度額は一般住宅の場合4,000万円、認定住宅の場合5,000万円(改正前の制度と同水準)。

- 入居11~13年目についても、所得税額から控除しきれない額は、改正前の制度と同じ控除限度額(所得税の課税総所得金額等の7%(最高13.65万円))の範囲で個人住民税額から控除。

- 入居1~10年目は改正前の制度と同様の税額控除。

チケット払戻請求権を放棄した方の寄附金税額控除の特例

新型コロナウイルス感染症拡大防止のため、イベントが中止等となった際に、そのチケットの払戻しを受けない(放棄する)ことを選択された方は、その金額分(年間合計金額が20万円まで)を「寄附」とみなし、所得税及び個人住民税において寄附金税額控除を受けられる制度が創設されました。

対象となる行事(イベント)について

寄付金控除の対象は、次のすべての要件を満たすイベントのうち文部科学大臣が指定したものとなります。

- 文化芸術またスポーツに関するものであること。

- 令和2年1月1日から令和3年1月31日までに開催された、また開催する予定であったものであること。

- 日本国内で開催された又は開催する予定であったものであること。

- 新型コロナウイルス感染症及びそのまん延防止のための措置の影響により、現に中止等されたものであること。

- 中止等の場合には、入場料金・参加料金等の対価の払戻しを行う規約等があるもの又は現に払戻しを行っているものであること。

文部科学大臣が指定したイベント、手続きの方法につきましては下記ホームページをご確認ください。

この記事に関するお問い合わせ先

総務部 税務課 市民税係

〒321-4395

真岡市荒町5191番地 本庁舎1階

電話番号:0285-83-8113

ファックス番号:0285-83-8514

お問い合わせはこちら

更新日:2023年03月27日